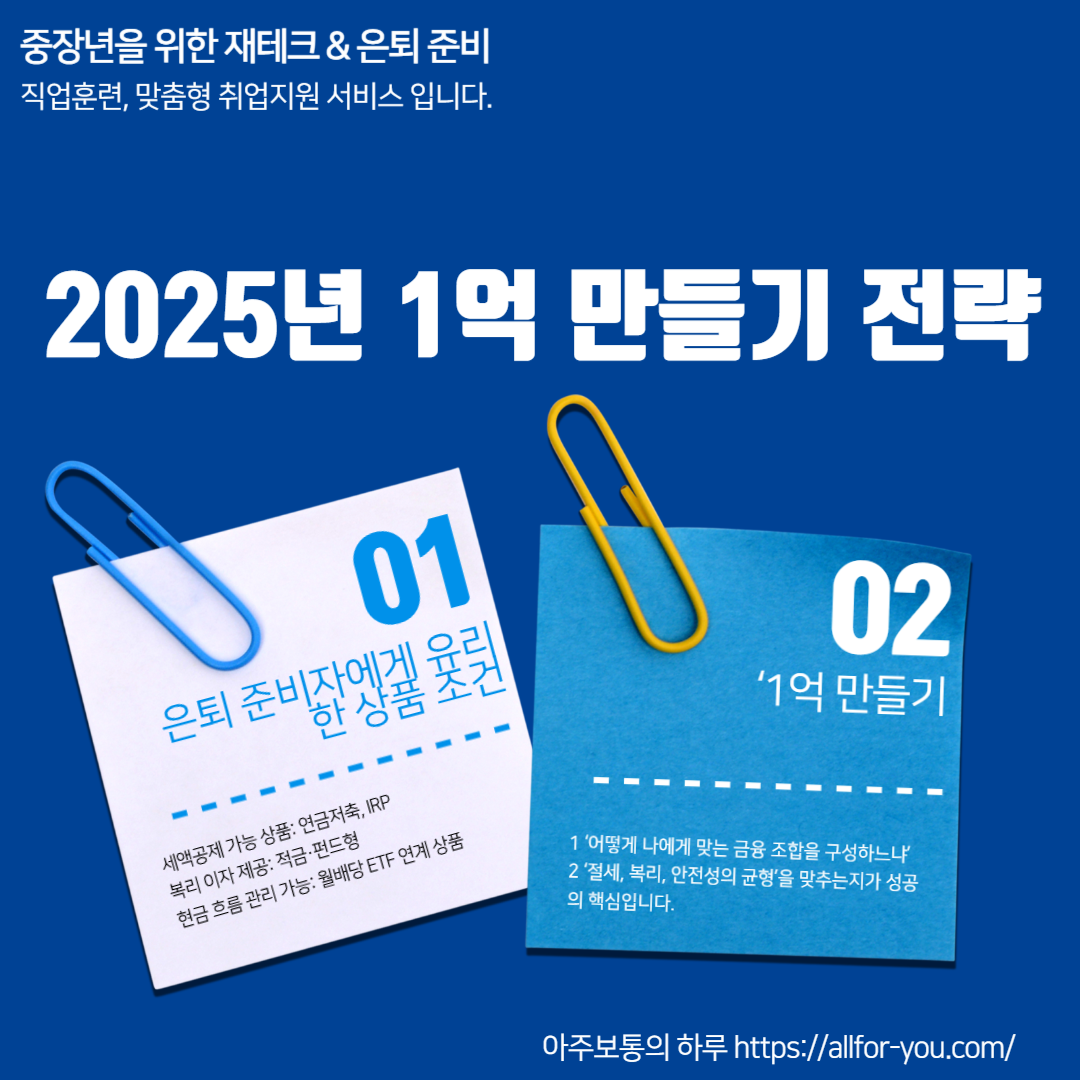

시중은행 상품으로 5년 안에 1억 만들 수 있을까? 정기적금, ETF, 연금저축, IRP 등 현실 가능한 전략과 추천 상품까지 완벽 정리 1억 만들기, 정말 가능할까? 단순하게 계산해보면,월 166만 원 × 60개월 = 1억 원하지만 문제는1 단순 저축으로는 이자 수익이 낮고2 은퇴 준비세대에겐 부담이 클 수 있다는 점입니다. 따라서 우리는📌 저축 + 절세 + 복리 수익 구조를 활용해시중은행 상품 조합으로 현실적인 전략을 구성할 수 있습니다. 전략 요약: 3단계 조합으로 이룬다전략 구성 비중 목적정기적금40%원금보장 + 기본금리연금계좌 (IRP/연금저축) + ETF40%수익성 + 세제혜택복합형 자산관리 상품 (펀드/중위험 ELS)20%수익률 보완 시중은행 추천 상품 조합① 정기적금: 하나은행 ‘하나..