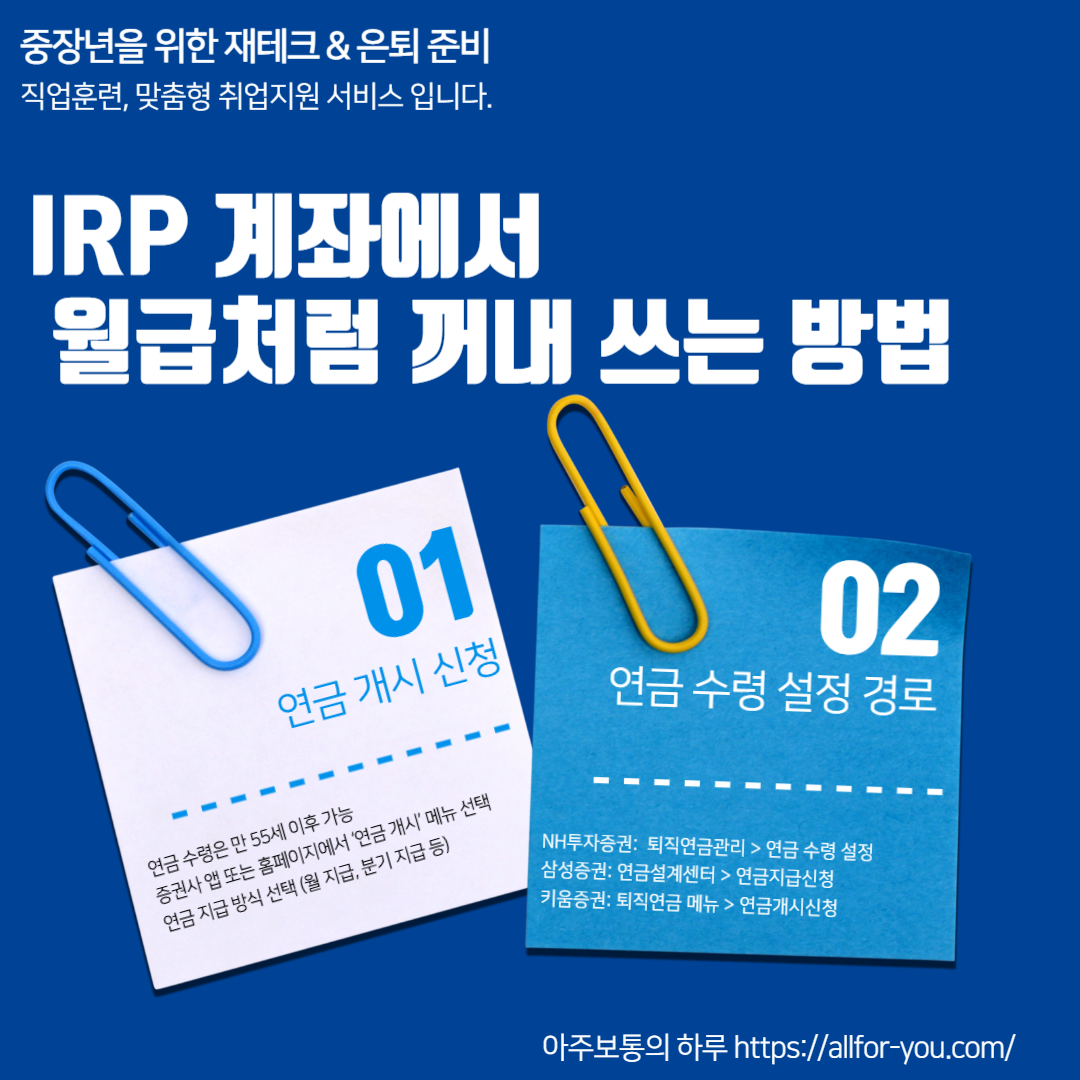

세액공제부터 연금 수령까지, IRP와 연금저축을 통합 운용하는 전략을 소개합니다. ETF 운용부터 인출 시기, 계좌 활용 팁까지 완벽 정리. 왜 통합 운용 전략이 필요한가?IRP와 연금저축은 각각 장점이 있지만,각자 운용하면 다음과 같은 문제가 발생할 수 있다:어디에 얼마를 넣어야 할지 불명확중복 운용 시 비효율 발생연금 수령 시기/금액 혼동세액공제 한도를 제대로 활용 못함👉 이를 해결하는 방법이 바로 **“통합 운용 전략”**이다. IRP vs 연금저축 계좌 비교항목 IRP 연금저축가입 대상누구나 (퇴직자 포함)누구나세액공제 한도연 700만 원 (연금저축 포함 전체 한도)연 400만 원 (단독 기준)퇴직금 수령 가능 여부가능불가자산 운용 범위ETF, 예금, 펀드 등 다양동일연금 수령 가능 나이만..